No todos los desafíos en un negocio son iguales.

Algunos requieren seguimiento constante y capacidad de adaptación en el tiempo. Otros necesitan una intervención puntual, profunda y bien estructurada para resolver un problema específico.

En Prisma Strategy trabajamos bajo estas dos lógicas, combinando acompañamiento continuo y proyectos acotados según la naturaleza del desafío.

Más que ofrecer servicios aislados, definimos la mejor forma de intervenir en cada caso: cuándo construir un sistema que evolucione en el tiempo, y cuándo diseñar una solución concreta que resuelva un problema de fondo.

Ambos enfoques comparten un mismo principio: se enfocan en

Lo que cambia no es el propósito, sino la forma de abordarlo.

Centros de experiencia

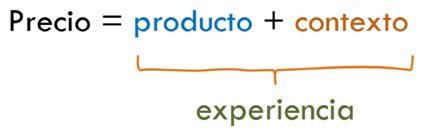

Prisma Strategy ha diseñado una metodología innovadora aplicada a todos los proyectos de consultoría. Este modelo, denominado Centros de experiencia, surge del hecho de que la realización del producto o servicio que forma parte del modelo de negocios de cada organización, ocurre en un contexto donde la experiencia que percibe el usuario o cliente final determina de forma relevante su impresión respecto de la calidad del producto o servicio. Esto lleva a una conclusión compleja:

Un buen producto o servicio que ocurre en un contexto donde la experiencia no es diseñada con un propósito, determina la probabilidad de reutilizar o recomendar dicho producto o servicio

Considerando esta sinergia y a partir de un análisis detallado de este contexto, es posible aislar dentro de la estructura de costos y gastos un “valor base de experiencia”, el cual se separa del resto y constituye el epicentro sobre el cual se realiza el control de gestión. Este enfoque, así, permite poner los esfuerzos en mejorar este valor base en vez de poner la atención en ítems de gasto-costo más estandarizados y comunes a todas las organizaciones.

Una vez identificadas las actividades generadoras de costo-gasto, éstas se aperturan en ítems de costo-gasto, los que deben estar respaldados por documentos que acrediten dicho costo-gasto (a modo de ejemplo: facturas, boletas de servicios básicos, BHE, liquidaciones de sueldo, finiquitos, comprobantes de pagos de arriendo, entre otros). Luego, las actividades se agrupan en al menos dos y máximo 4 bloques secuenciales temporalmente (actos) denominados Centros de Experiencia, ponderando el peso de cada uno dentro del ciclo de creación de valor. Una cosa interesante es que un ítem de costo-gasto puede ocurrir en más de una actividad, incluso en más de un bloque, pero aportando un valor diferente al precio final a partir de la experiencia que entrega en cada momento del ciclo (reflejando en la ponderación del bloque respectivo). El ítem de costo-gasto de mayor peso en el bloque se denomina driver de costo.

Un supuesto implícito de esto es que existen ítems de costo-gasto que, si bien son importantes en el proceso y no deben pasarse por alto, son menos propensos a generar un elemento realmente diferenciador que logre impactar en la decisión de compra del cliente final.